Avec 4,4 millions de touristes en 2024, la Métropole est un territoire qui séduit et qui souhaite conforter son attractivité !

Des axes forts :

- Le tourisme de proximité : les habitants doivent être les premiers à profiter de l’offre culturelle et de nature présente sur le territoire et en être des ambassadeurs convaincus,

- Le tourisme d’agrément : Rouen Normandie Tourisme et Congrès travaille à la conquête et à la fidélisation des visiteurs, qu’ils soient individuels ou en groupes, français ou étrangers,

- Le tourisme d’affaires.

Ainsi elle dispose de nombreux équipements comme le Zénith, le Parc des Expositions, le 106 - scène de musiques actuelles, le Cirque-Théâtre d'Elbeuf, l'Opéra de Rouen Normandie mais également de sites culturels et patrimoniaux : l'Aître Saint-Maclou, l'Historial Jeanne d'Arc, le Donjon. Côté nature, la Métropole anime trois Maison des forêts et entretien 1000 km de chemins de randonnées.

Les indicateurs touristiques

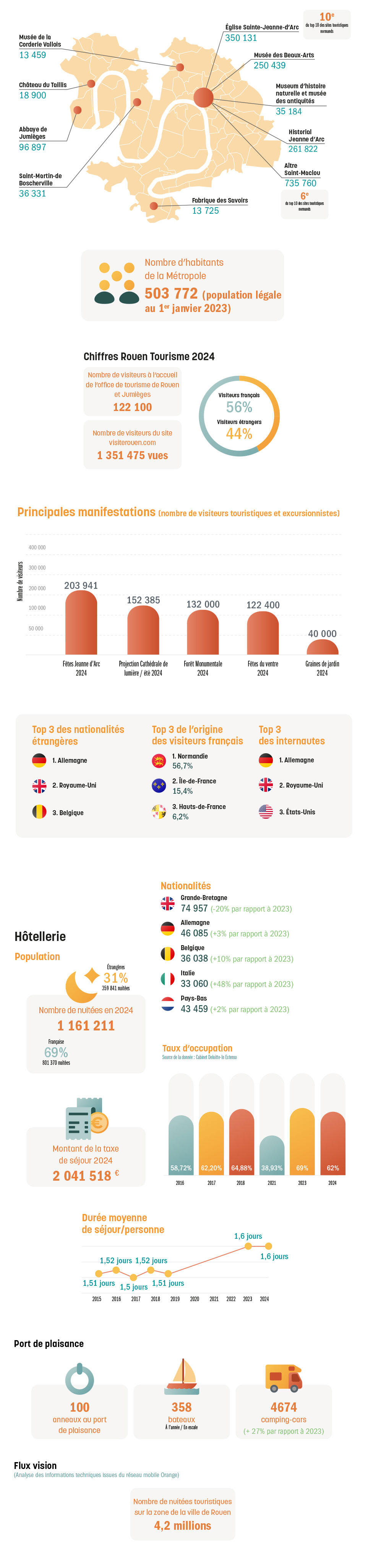

La taxe de séjour

La Métropole Rouen Normandie a instauré la taxe de séjour au réel sur l’ensemble de son territoire.

Instituée depuis le 1er janvier 2011, le produit de la taxe de séjour est affecté aux dépenses destinées à favoriser la fréquentation touristique du territoire.

Cette taxe est collectée durant toute l’année civile (du 1er janvier au 31 décembre) par l’ensemble des hébergeurs touristiques à titre onéreux, quelque soit leur statut, auprès de toute personne qui séjourne une nuit au moins à titre onéreux dans l’une des communes de la Métropole, et qui n’est pas domiciliée dans ladite commune et n’y possède pas non plus une résidence à raison de laquelle elle est passible de la taxe d’habitation.

La taxe de séjour au réel n’est pas assujettie à la TVA.